こんにちは。ダオです。

子供を持つご家庭では将来の大学入学等のために資金を準備するために学資保険への加入されている、または加入を検討されているかと思います。私も2人のために学資保険に加入しておりますが、学資保険は本当に良い方法かを検討してみました。

そもそも学資保険とは?

学資保険とは、みなさんのお子様が将来学校に入学、進学される際に支払っていた保険料から「満期保険金」を受取ることができる貯蓄型保険です。通常契約者である親が亡くなった場合、その時点で保険料を支払う必要がなくなり、保険金を受取ることができます。

我が家の保険

私は長男が生まれてからすぐにタイへ転勤することになりました。海外勤務になると今までの給与と海外手当を日本円とタイバーツでそれぞれ支払われることになり、はたしてタイでの生活費はいくら必要で、日本側でどの程度貯蓄することができるのか解らなかったため学資保険をすることに決めました。

保険を比較する労力を割くことは考えておらず、「価格.com保険」に依頼し、

「18歳に200万円の祝金」を貰え、「クレジットカード払い可能」な保険を複数提案してもらい、選択しました。これは大学入学を想定すると入学金がおよそ150~200万円程度であることと、支払いをクレジットカードで一括管理し、更にカードのポイントをゲットしたかったためです。長女についても同様の保険に加入しております。

保険の効率を検証!

私が加入した保険は正確には「無配当低解返終身保険」という種類のもので、簡単にまとめると以下のような条件でした。

- 子供が18歳になる頃に解約をすると200万円程手に入る(払戻し率約119%)

- 支払い開始から15年以内に解約すると払い戻しは元本の70%

- 万一私が死亡した場合は300万円が支給される

払戻し率119%は一見良いパフォーマンスのように見えますが、18年間で18%増えるだけですから、大した運用益ではありません。この時点では個人でS&P500に積立投資をすれば年3%程度は見込めますので、保険に入るメリットは乏しいです。一方でネックとなるのが保険の解約によるロスです。保険の支払いは月々1万円程、息子は8歳になったので約96万円を支払っています。解約すると元本の70%として67万円程度しか戻らないので、約29万円マイナスからスタートしなくてはなりません。

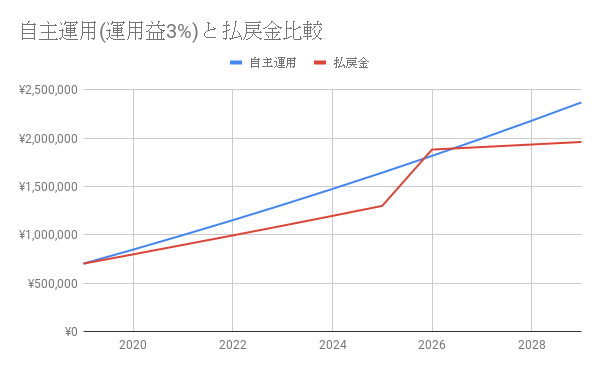

上のグラフは試算結果です。結論としては息子が18歳となる時点で比較すると、青線の自分自身で運用(年3%利回り+毎月1万円の積立)する方が、赤線の保険よりも利益が多い結果となりました。自主運用のリスクとしては最低3%の利回りで運用する必要があることと、私が事故や病気で亡くなることでしょうか。

いずれも確率はゼロではありませんが、発生確率は低いと考えておりますので、生命保険と医療保険を掛けておけば十分だと思います。(医療保険も不要論がありますが、そこはまた別の機会に検証してみたいと思います)

まとめ

- 資保険のような貯蓄型保険はもったいない!これから保険を契約しようと考えている方は、低リスクの金融資産に積立投資しましょう!

- 既に保険契約をしている方は、検証の上速やかに積立投資に切替えましょう。

- 死亡リスクが気になる方は掛け捨ての医療保険でカバーすればオッケー!

保険という固定費を改善する事はご自身の資産効率化に非常に有効です。調べるのに時間はかかり面倒くさいですが、思い切って検証することをオススメします。